Лучшее от FXRenew

Лучшее от FXRenew

Торговля того, что находится перед вами, с использованием типов рынка: Продвинутые методики

2017-02-15 11:30:11

Коротко о долгосрочной торговле на Форексе: Как торговать развороты в боковом типе рынка

2017-01-11 12:17:02

Важное значение постановки целей для торговли

2017-05-02 15:04:58

Подробности построения модели выбора размера позиции для достижения ваших торговых целей

2017-05-10 12:32:44

Коротко о долгосрочной торговле: Стратегии с низким риском для бычьих и медвежьих типов рынка

2017-01-12 12:47:28

| Как FX опционы могут повлиять на ваши сделки |

Вы когда-нибудь замечали эти странные случаи, когда сделка как будто упирается в невидимый барьер, и просто не может пробиться через него? Скорее всего, ваша сделка попала под встречный ветер сильного опционного барьера или кластера опционов.

График AUDUSD 1Н, иллюстрирующий сильное сопротивление всего в нескольких пунктах перед 0.7700

Огромный объем операций с опционами на FX рынке делает целесообразным понимание некоторых основных опционных принципов. Мы не торгуем опционы, но будучи практиками рынка, должны сосредоточиться на тех аспектах, которые могут помочь нарисовать более полную картину рынка.

Основы опционов

Опцион — это «право» купить или продать что-нибудь.

Опцион Колл на Евро — это право (но не обязательство) купить Евро на определенную дату (дата экспирации), по определенной цене (страйк).

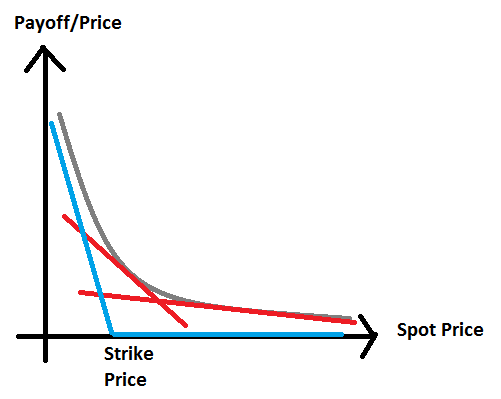

На рисунке показана цена опционов колл (серая кривая линия), касательные для различных спотовых цен (угол наклон касательных называется дельтой опциона), и выплата на момент экспирации (синяя линия). Обратите внимание на то, что цена опциона всегда остается выше касательной линии.

Опцион Пут — это право (но не обязательство) продать Евро на определенную дату (дата экспирации) по определенной цене (цене страйка).

На рисунке выше показана цена опциона пут (серая линия), касательные линии для различных спотовых цен (угол наклона касательных линий является дельтой опциона) и выплата на момент экспирации (синяя линия). Обратите внимание на то, что цена опциона всегда выше касательной линии.

Опционы могут быть куплены или проданы. Покупатель опциона платит цену (премию), чтобы получить опцион, поскольку он покупает право на покупку (колл) или продажу (пут) базового актива (Евро в нашем примере), и, таким образом, должен заплатить за это право. Продавец опциона (райтер) получает премию, и подвергается риску реализации опциона (покупатель опциона может принять решение реализовать свое право на покупку или продажубазового актива, который берется у продавца или предоставляется продавцу опциона).

Важность дельты

На приведенных выше рисунках, мы проиллюстрировали выплату (прибыль/убыток) за простой ванильный Колл и Пут. Глядя как цена опциона реагирует на движения на споте, мы можем видеть, что:

- колл опционы дорожают, когда спот растет

- пут опционы дешевеют, когда спот растет

Дельта = Изменение стоимости опциона / Изменение стоимости базового актива

Опционная Дельта имеет различные практические интерпретации, которые делают более легким обмен информацией между участниками рынка.

- Дельта = Волатильность опциона, которая также зависит от волатильности базового актива.

- Дельта = Коэффициент Хеджирования. Вот простой пример. Если акция FXR стоит 100$ за акцию, и у нас есть 100 опционов акций FXR на 20% Дельте, тогда

+ 1$ в акциях FXR = +20 центов в стоимости опциона Колл * 100 = 20$

+ 1$ в акциях FXR = -20 центов в стоимости опциона Пут * 100 = -20$

- Дельта = Вероятность экспирации в деньгах (ITM). Стоимость опционов можно рассматривать как отражение ожиданий рынка о будущем распределении спотовых цен. Дельту опциона можно грубо рассматривать как вероятность того, что опцион придет к финишу в деньгах (что принесет прибыль держателю опциона, или покупателю). Например, представим месячный колл опцион на FXR с ценой 104 и дельтой 50. Тогда вероятность того, что FXR финиширует выше 104 через один месяц с настоящего момента, составляет приблизительно 50%.

Дельта хеджирование и «липкие» цены

Одна из причин, почему простые ванильные опционы имеют большое значение на FX рынке – это «дельта-хеджирование», связанное с ними. Наиболее крупные экспирации, о которых сообщается на таких ресурсах, как страница наиболее активных страйков CME, представляют собой «Пин-риск»:

большие ванильные кластеры могут притягивать цену, если цена находится близко к страйку перед экспирацией. Это важно, поскольку большая экспирация потребует большего дельта-хеджирования, и другие игроки будут в курсе этой динамики, и могут решить «разыгрывать диапазон» в районе экспирации.

Страница наиболее активных страйков CME на AUDUSD: очевидно, что район 7650-7750 является наиболее активной опционной зоной.

Пин-риск, как в приведенном выше примере, является риском того, что опцион экспирируется на уровне или близко к уровню страйка. В первую очередь, это риск для трейдеров, кто шортит опционы (райтеры опционов, как правило, инвестиционные банки), так как трейдер не знает, будет опцион реализован или нет. Опцион находится в деньгах (ATM), и Дельта составляет 50%, таким образом, в голове трейдера большой знак вопроса. И поскольку это большие экспирации, риск очень ощутимый, и трейдер должен что-то делать с этим! И они проводят дельта-хеджирование вокруг страйка.

AUDUSD иллюстрирует, кто выигрывает и кто проигрывает в зависимости от спотовой цены на момент экспирации.

Происходит то, что обычно ниже страйка идут покупки и выше страйка идут продажи. Это делает цену «липкой». Различные банки будут держать чистые короткие путы или чистые короткие коллы, а также различные участники рынка будут держать чистые длинные коллы или чистые длинные путы… и это помогает спотовой цене вращаться вокруг экспирации. Если соблюдается пара условий:

- не должно присутствовать сильных рыночных драйверов (или сантимента) в течение дня экспирации. Экспирации опционов оказывают максимальный эффект, когда нет очевидных потоков, идущих по трубам в день экспирации.

- цена должна быть «близко», т.е. в 30/50 пунктах, чтобы притягиваться к уровню страйка.

Но это еще не объясняет сильные продажи, которые мы видели перед уровнем 0.7700.

Самый распространенный экзотический FX Опцион: Барьерный опцион

Мы слышим много разговоров о «Барьерных опционах» на Форексе, так как это наиболее распространенные опционы, выпускаемые в рамках институционального пространства. Барьерные опционы являются частью экзотической цифровой опционной семьи:

- Экзотические означает, что выплата может быть более сложной, по сравнению с «простыми ванильными» опционами

- Цифровые означает, что опцион может иметь только 2 результата, и следовательно, гораздо более понятен (и для определения номинальной стоимости), чем обычный «простой ванильный» опцион.

На рисунке выше показана выплата по барьерному опциону Одно касание, со входом при спотовой цене ниже барьера. Зеленая линия выплаты — это что получит трейдер, если барьер будет затронут в течение срока действия опциона. Синяя линия выплаты — это что получит трейдер, если барьер не будет задет в течение срока действия опциона. Опцион в одно касание выплачивается, если цена базового актива касается барьера до экспирации. Покупатель опциона хочет, чтобы барьер был затронут. Продавец опциона (как правило, инвестиционные банки) будет изо всех сил бороться, чтобы защитить барьер.

На рисунке выше показана выплата по барьерному опциону Без касания, со входом при спотовой цене ниже барьера. Зеленая линия выплаты — это что получит трейдер, если барьер будет затронут в течение срока действия опциона. Синяя линия выплаты — это что получит трейдер, если барьер не будет задет в течение срока действия опциона. Опцион без касания выплачивается, если цена базового актива не касается барьера до экспирации. Продавцу опциона (как правило, инвестиционные банки) необходимо, чтобы цена коснулась барьера до экспирации, и он будет добиваться, чтобы это произошло.

На рисунке выше показана выплата по опциону Без касания х 2 (Double-No-Touch). Зеленая линия — это выплата, если один из барьеров затрагивается в течение срока действия опциона. Синяя линия выплаты — это что трейдер зарабатывает, если ни один из барьеров не затрагивается в течение срока действия опциона. Опцион без касания х2 оплачивается, если цена базового актива остается в пределах диапазона, не касаясь нижнего или верхнего барьера этого диапазона до экспирации.

Эти цифровые опционы работают как ставки, выплачивая заранее определенную сумму, если выполняется определенное условие. Выплата, таким образом, это полная сумма или ничего, что приводит к термину «цифровой».

Как идентифицировать барьерный опцион

Так как узнать, что каком-то уровне есть барьерный опцион? К сожалению, экзотические опционы заключаются на внебиржевом рынке (OTC), и о них не сообщается на сайте CME или в профессиональных платформах, таких как Reuters EIKON (которая отображает данные DTCC).

По счастью, есть эмпирическое правило: если рынок не касается круглого числа (как 0.7700 в нашем примере) более 1 месяца, то вероятно, на этом уровне есть барьерный опцион.

График 1H AUDUSD, иллюстрирующий защиту барьера на 0.7700

А теперь важный момент: как и почему барьер влияет на спот-курс?

Банк, владеющий барьером на 0.7700 по AUDUSD, получит большую выплату, если барьер не затронется. Поэтому он будет защищать барьер. Как он будет это делать?

- банк будет стремиться продавать спот прямо перед барьером, и будет стремиться выкупить его обратно немного ниже — так он может использовать полученную прибыль для перезарядки при следующей атаке на барьер

- банк будет продавать опционы с более высокими страйками (выше 0.7700), и с полученной премии продавать спот для защиты барьер

- банк будет продавать волатильность (через дельта-хеджированные опционные конструкции, в которые мы не будем здесь углубляться) и использовать этот процесс для продажи на споте.

Подводя черту

Опционная торговля может и будет влиять на спот-рынок. Это может происходить вокруг больших ванильных экспираций (пин-риск через дельта-хеджирование) или опционных барьеров (через защиту барьера). Тем не менее, уделение особого внимания на эти детали, или включение этих данных в ваш торговый план может все чрезмерно усложнить.

Поэтому моим личным предложением будет добавить эти наблюдения в свою личную «рыночную культуру», и быть в курсе потенциальной защиты барьера или опционных кластеров, но не позволять этому мешать открытию сделки, которая соответствует всем пунктам вашего испытанного торгового плана.

Удачи!

Об авторе

Джастин Паолини — валютный трейдер и член команды FX Renew, провайдера сигналов от опытных банковских трейдеров (получите бесплатный пробный период или пройдите бесплатный Расширенный Форекс Курс для Умных Трейдеров). Если вам нравятся статьи Джастина, вы можете подписаться на рассылку новостей блога<.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Как определить линию наименьшего сопротивления с помощью фундаментальных данных |

|

27 февраля 2017

|

13 марта 2017

|

Из недавнего:

Нажмите, чтобы обновить-

dima0603

26 апреля 2024, 11:58→ ДОРАБОТКА СОВЕТНИКА (18) в Стол заказов MQL

::

ОРДЕР 1 — открыт советником

2 — открыт советником

3... <>[Читать..] -

igrun

26 апреля 2024, 10:56→ Индикатор ADR (4) в Стол заказов MQL

не смей присылать декомпил )))) <>[Читать..] -

Denis2134

26 апреля 2024, 09:46→ Помогите пожалуйста исправить советника с открытым кодом (9) в Стол заказов MQL

У меня просто стояла валютная пара GBpusd и там прибыль 150 долларов... <>[Читать..] -

ZERNO

25 апреля 2024, 20:22→ Прошу реализовать советник "Волатильная свеча" (26) в Стол заказов MQL

Да, по любому мартины, усреднения и т.д. делают ТС агрессивной,... <>[Читать..] -

cesar781

25 апреля 2024, 14:41→ Простой индикатор пинбаров. (5) в Стол заказов MQL

спасибо <>[Читать..] -

OSS5

25 апреля 2024, 14:08→ Шаман. Уходят лучшие. (13) в Блог им. kvashnin007

Тут сова www.opentraders.ru/downloads/3828/, интересно работает. Настройки... <>[Читать..] -

AM2

23 апреля 2024, 19:16→ Редактировать уже готовый советник (2) в Стол заказов MQL

добавил увеличение лота после стопа, коэффициент для тейка... <>[Читать..] -

darko

23 апреля 2024, 16:43→ Финансовый стриптиз российского портфеля (2) в Блог им. darko

Дык это ж фонд денежного рынка) Удобно, что б не держать... <>[Читать..] -

vis

23 апреля 2024, 16:00→ #2 МТС Банк IPO, ликер и водка (2) в Блог им. vis

продажи от этого только увеличатся :: <>[Читать..] -

igrun

22 апреля 2024, 16:57→ советник не пересечение рсай уровня 50 и сигнал стохастика на отбой с доливками и переворотами и тралом (2) в Стол заказов MQL

б спасибо, от души.

буду тестить <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Торговые счета Вы можете зарегистрировать у указанного выше брокера. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий